130万円の壁とは?社会保険はいくらから強制加入?をやさしく解説|扶養から外れる年収ライン

「130万円の壁」という言葉を聞いたことはありますか?

パートやアルバイトで働く人にとって、

とても重要な年収ラインです。

このラインを超えると

✔ 社会保険に加入

✔ 保険料の負担が発生

など、大きな変化が起きます。

しかし実は

130万円という数字だけで判断すると

思わぬ落とし穴に引っかかることがあります。

税理士事務所の実務でもよく相談される

130万円の壁の仕組みと注意点をやさしく解説します。

結論

130万円の壁とは

社会保険の扶養に入れるかどうかの年収ラインです。

年収が

130万円未満 → 扶養に入れる可能性あり

130万円以上 → 扶養から外れる

という基準になります。

しかし実務では

この130万円だけで判断できないケースも多いのが特徴です。

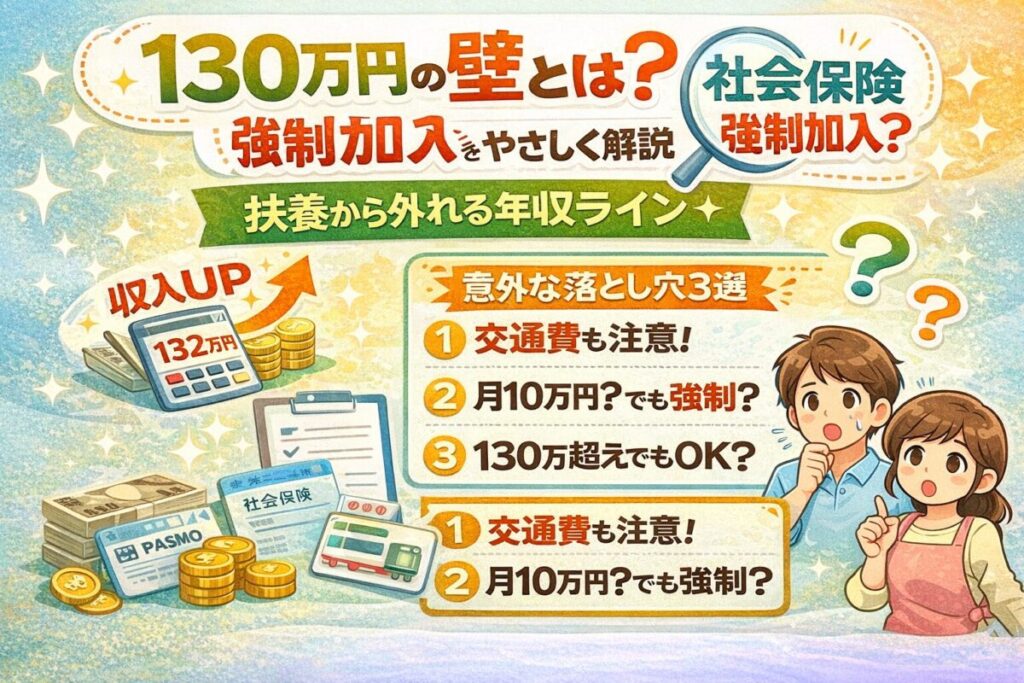

実はある「3つの落とし穴」

130万円の壁には

見落とされがちなポイントがあります。

① 通勤交通費が含まれる可能性が高い

② 月収108,333円でも引っかかる場合がある

③ 130万円でも扶養のままのケースもある

順番に解説します。

落とし穴①

社会保険は交通費も含む

社会保険の130万円の判定では

通勤交通費も収入として扱われることが多いです。

ここが

税金の扶養(123万円など)との

大きな違いです。

例えば

給与年収120万円

交通費 月1万円

の場合

120万円 + 12万円 = 132万円

→ 130万円を超えるため社会保険加入

となる可能性があります。

落とし穴②

月収108,333円でも引っかかる

130万円を12か月で割ると

月108,333円

になります。

そのため

年収ではなく

月収基準で判断されるケースもあります。

例えば

給与月10万円

交通費1万円

10万 + 1万 = 11万円

→ 108,333円を超える

この場合も

社会保険加入と判断される可能性があります。

落とし穴③

130万円でも扶養のままのケース

130万円の壁は

必ずしも機械的に適用されるわけではありません。

例えば

・収入の増加が一時的な場合

・勤務先が特例制度を利用する場合

・収入の見込み判断が異なる場合

など

状況によって扶養のままになるケースもあります。

また現在は

収入増加に対応するため

一定条件で2年間社会保険加入を猶予する制度

もあります。

ただし

この制度は

・勤務先の手続きが必要

・条件がある

ため

必ず使える制度ではありません。

まず整理

税金の壁とは別の制度

税金と社会保険は

まったく別の制度です。

| 年収 | 壁の種類 | 内容 |

|---|---|---|

| 123万円 | 税金 | 配偶者控除 |

| 約200万円 | 税金 | 配偶者特別控除 |

| 106万円 | 社会保険 | 条件付き加入 |

| 130万円 | 社会保険 | 扶養から外れる |

社会保険に加入すると何が起きる?

社会保険に加入すると

次の保険料が給与から引かれます。

・健康保険

・厚生年金

・雇用保険

そのため

手取りが減る可能性があります。

これが

130万円の壁

と呼ばれる理由です。

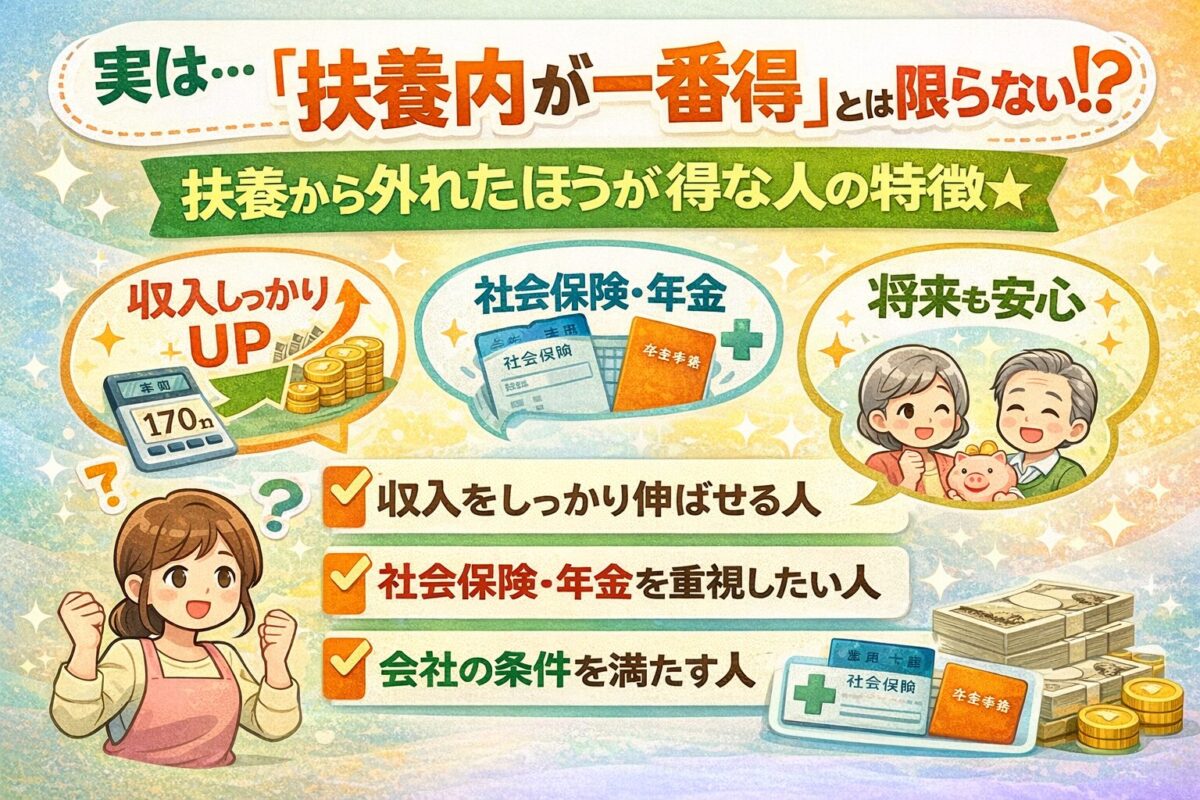

社会保険に加入するメリット

ただし

デメリットだけではありません。

将来の年金が増える

扶養内の場合

国民年金のみ

です。

社会保険に加入すると

厚生年金が上乗せ

されます。

つまり

将来の年金額が増えます。

保障が増える

社会保険に加入すると

・傷病手当金

・出産手当金

・育児休業給付

などの制度が使える場合があります。

病気や出産などの

保障が手厚くなります。

FPの超個人的見解

このパターンは慎重に!

年収+交通費が130万円を超えると

社会保険料が給与から引かれる可能性が高くなります。

社会保険料は

おおむね給与の約14%前後

と言われています。

例えば

130万円の収入の場合

130万 × 14% ≒ 約18万円

程度の保険料になる可能性があります。

手取り比較イメージ

130万円(扶養内)

→ 手取り 約130万円

131万円(社保加入)

→ 手取り 約113万円

148万円(社保加入)

→ 手取り 約130万円

つまり

130万~150万円付近は

手取りが増えにくいゾーン

と言えます。

👉ポイント

ここで

落とし穴③を思い出してみましょう。

勤務先が手続きを取ることで

社会保険加入を最大2年間猶予できる制度

があります。

そのため

収入を伸ばす予定がある場合は

勤務先へ相談する価値があります。

例えば

今年 → 年収140万円

来年 → 年収170万円

再来年 → 年収200万円

といったように

収入を段階的に増やす働き方です。

個人的には

130万円を超えるのであれば

180万円以上を目指すと

世帯の手取りは増えやすい

と感じています。

{kind=link}

まとめ

130万円の壁とは

社会保険の扶養から外れる年収ライン

です。

しかし

✔ 年金

✔ 保障

✔ 収入

を含めて考えると

必ずしも損とは限りません。

大切なのは

壁だけを見るのではなく

働き方全体で判断することです。