「103万円の壁ってもう古いの?」

「130万円を超えたら本当に大損?」

「150万や188万、201万って何の基準?」

“扶養の壁”は1つではありません。

✔ 所得税の壁

✔ 社会保険の壁

✔ 配偶者控除の壁

✔ 住民税の壁

それぞれ制度がまったく違います。

この記事では、最新制度(2026年対応)で壁をやさしく整理します。

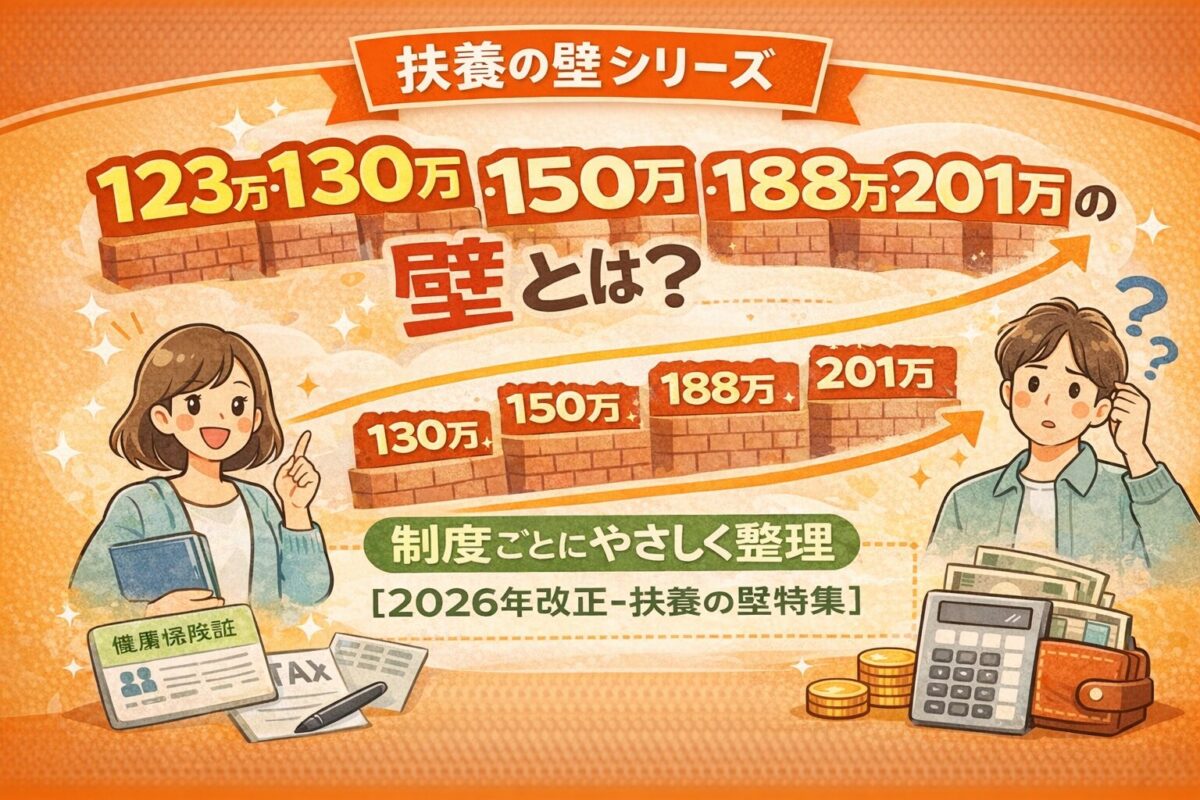

結論:壁の正体一覧

✔ 123万円 ⇒ 所得税の扶養基準(一般・特定)

✔ 130万円 ⇒ 社会保険の扶養基準

✔ 150万円 ⇒ 特定扶養控除の重要ライン

✔ 188万円 ⇒ 特定親族特別控除がゼロになる最終ライン

✔ 201.6万円 ⇒ 配偶者特別控除が消滅するライン

✔ 101万円前後 ⇒ 住民税非課税ライン

✔ 103万円 ⇒ 旧制度(過年度のみ影響)

※本記事は、壁の金額を「給与収入(額面)」で説明します。

まず前提:本記事は給与収入ベースで解説

本来、扶養判定は「所得」で行います。

しかし混乱を避けるため、

ここでは 給与収入(税金や社会保険を引かれる前の額面) で説明します。

給与収入とは:

① 給与・アルバイト代(名称不問)

② 各種手当(名目に関係なく給与)

※交通費は

・税法上の給与収入には含まれません

・ただし社会保険判定では含めて判断されることがあります

ここが制度を分かりにくくしているポイントです。

① 123万円の壁(所得税)

対象:扶養控除(16歳未満は対象外)

基準:合計所得58万円以下

給与のみの場合 → 約123万円以下

→ 扶養控除対象になります。

旧103万円は廃止され、現在は123万円目安です。

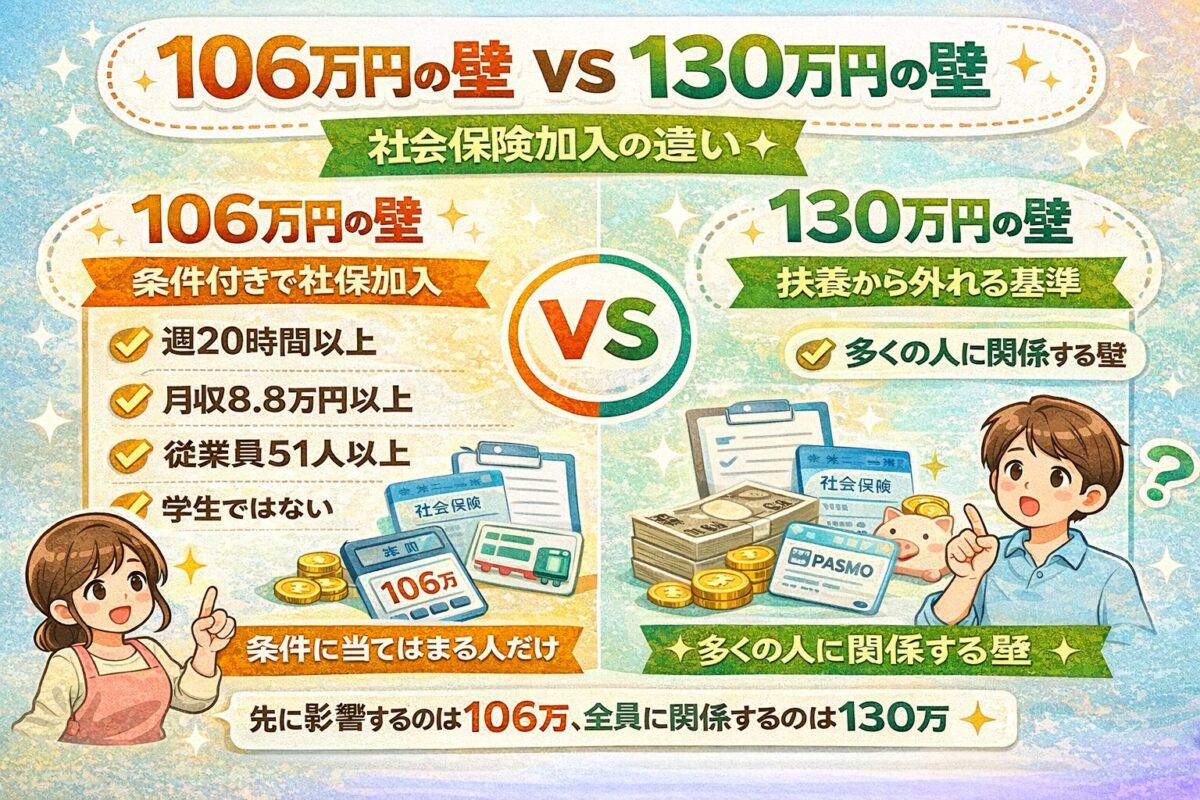

② 130万円の壁(社会保険)【最重要】

これは税金ではありません。

健康保険・年金の扶養基準です。

✔ 年間130万円目安

✔ 月約108,000円でも判定対象

✔ 交通費を含む解釈あり

✔ 勤務時間・企業規模なども影響

社会保険の重要な補足

社会保険は「130万円を1円でも超えたら即加入」という単純な制度ではありません。

勤務先の条件や働き方によって判定されます。

ただし、

💡加入対象になると、

ご本人負担の社会保険料が年間で十数万円〜約20万円前後になるケースもあります。

つまり、

「数万円だけ超えたつもり」が

思った以上の負担につながる可能性があります。

判断が微妙な場合は、必ず勤務先(人事・総務)へ確認しましょう。

③ 150万円の壁(特定扶養控除)

対象:大学生年代(19歳以上23歳未満)

特定扶養親族の控除額は 63万円 と大きいのが特徴です。

150万円までは最大控除が維持される重要ラインです。

④ 188万円の壁(特定親族特別控除の最終ライン)

2025年改正で新設された制度。

150万円を超えても、

→ 188万円までは段階的に控除が残ります。

188万円を超えると控除はゼロになります。

大学生世帯では非常に重要なラインです。

⑤ 201.6万円の壁(配偶者特別控除)

配偶者の場合、

→ 201万6千円未満まで段階的に控除あり

→ それを超えると控除ゼロ

ただし段階的減少のため、急激な損失ではありません。

※内縁・婚約者は対象外

※離婚後の支援は原則別制度判断

⑥ 101万円前後(住民税)

住民税非課税ライン。

ただし、

世帯全体が非課税でなければ

非課税世帯優遇は受けられません。

保育料・各種補助に関係する場合のみ要注意です。

扶養を超えると損なの?

ここが最大の誤解です。

社会保険に該当しない範囲であれば、

💡基本的に働いた方が世帯収入は増えます。

扶養が外れると

✔ 扶養者の税金が増える

✔ 本人の天引きが増える

ため損に見えます。

しかし、

税率は所得が高い人ほど高く、

低い人ほど低い。

世帯トータルで見るとプラスになるケースが多いです。

扶養の壁 重要度ランキング(実務目線)

| ランク | 壁 | 制度 | 重要度 | ポイント |

|---|---|---|---|---|

| ① | 130万円 | 社会保険 | ★★★★★ | 扶養が外れる負担増が最も大きい |

| ② | 188万円 | 特定親族特別控除 | ★★★★☆ | 大学生年代が対象 効果が大きめ |

| ③ | 123万円 | 所得税扶養 | ★★★☆☆ | 状況により検討 同居老親は効果大 |

| ④ | 201.6万円 | 配偶者特別控除 | ★★☆☆☆ | 段階的に効果減少 収入増を優先が良 |

| ⑤ | 101万円 | 住民税 | ★☆☆☆☆ | 非課税世帯向け |

| ⑥ | 103万円 | 旧制度 | ☆☆☆☆☆ | 原則無関係 |

扶養内で働くか迷っている方へ

簡易扶養シミュレーターで

年収の目安を確認できます

まとめ

✔ 壁は制度ごとに意味が違う

✔ 最重要は社会保険130万円

✔ 大学生世帯は188万円まで恩恵あり

✔ 配偶者は段階的に減る仕組み

✔ 世帯全体で判断することが大切

「壁」という言葉に振り回されず、

制度ごとに理解することが失敗しないコツです。

扶養の壁関連記事まとめ

扶養の壁は、制度ごとに年収の基準が異なります。

気になるテーマから確認してみてください。

103万円の壁とは?

長く使われてきた103万円の壁。

2026年改正で123万円へ変わったポイントをやさしく解説します。

👉 https://tanimoto-fp.com/103man-kabe/

扶養とは?

税金と社会保険で意味が違う「扶養」。

制度の基本から年収の目安までわかりやすく整理しています。

👉 https://tanimoto-fp.com/fuyou/

扶養になれる人の範囲

配偶者・子ども・親など、扶養に入れる条件をやさしく解説。

意外と知られていない扶養のルールも紹介します。

👉 https://tanimoto-fp.com/fuyou-hani/

106万円の壁とは?

会社の社会保険に加入する可能性があるライン。

対象になる人・ならない人の違いを解説します。

👉 https://tanimoto-fp.com/106man-kabe/

130万円の壁とは?

社会保険の扶養から外れる代表的なライン。

健康保険や年金への影響をやさしく解説します。

👉 https://tanimoto-fp.com/130man-kabe/

扶養内が一番得とは限らない?

扶養内より収入を増やした方が得になるケースもあります。

働き方を考えるヒントを紹介します。

👉 https://tanimoto-fp.com/fuyou-hazureta-houga-toku/

配偶者控除とは?

配偶者控除と配偶者特別控除の違いを整理。

扶養と税金の関係を理解したい方におすすめです。

👉 https://tanimoto-fp.com/haiguusha-koujo/

扶養と壁とは?

103万・130万など複雑な扶養の壁を整理。

制度全体のイメージをつかみたい方におすすめです。

👉 https://tanimoto-fp.com/fuyou-kabe/

扶養内で働くには?

パート主婦の年収の目安を解説。

扶養内で働くときのポイントをまとめています。

👉 https://tanimoto-fp.com/fuyou-working-income/

扶養から外れるとどうなる?

税金・社会保険・手取りの変化を解説。

扶養を外れるか悩んでいる人におすすめの記事です。

👉 https://tanimoto-fp.com/fuyou-hazure/

扶養の壁2026改正まとめ

103万円の壁の見直しなど、2026年改正のポイントを整理。

制度の最新動向を知りたい方はこちら。

👉 https://tanimoto-fp.com/fuyou-2026/

{kind=link}

{kind=link}

コメント