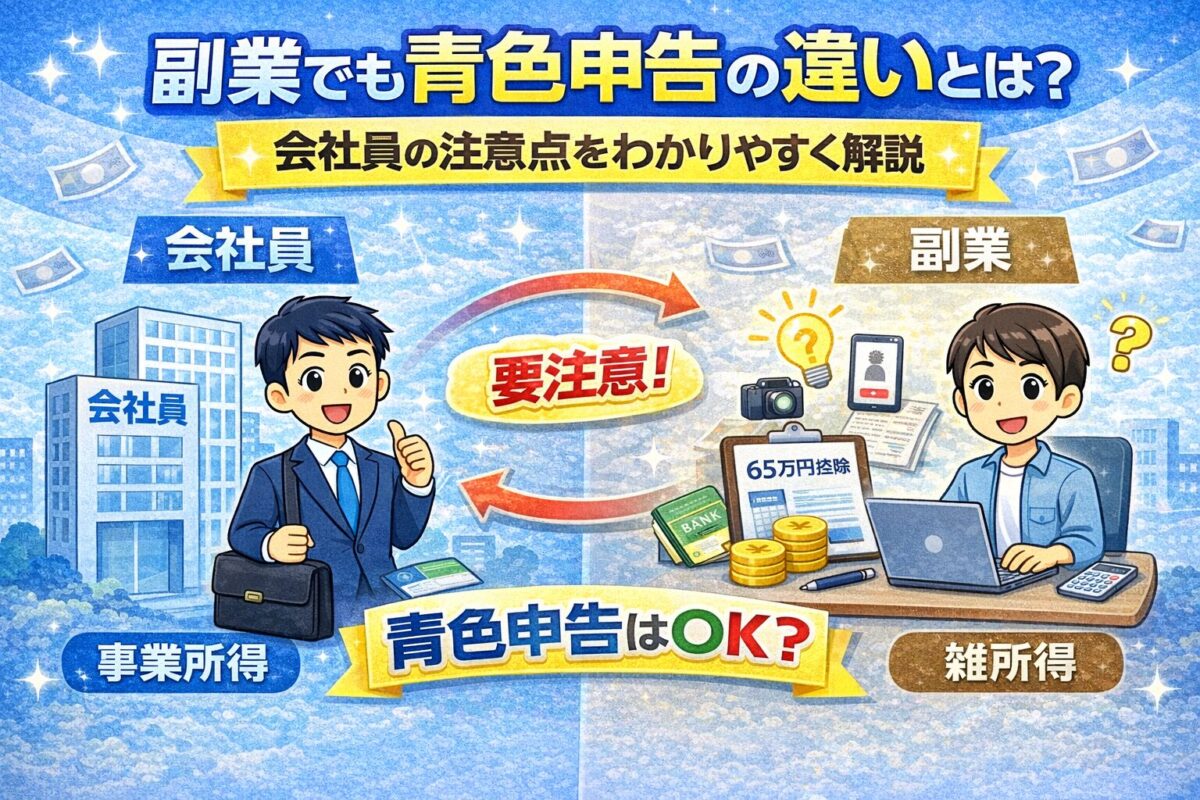

副業をしている会社員でも青色申告はできるのでしょうか。実は副業でも条件を満たせば青色申告を利用できます。ただし、副業の内容によっては青色申告が使えないケースもあります。この記事では会社員の副業と青色申告の関係をわかりやすく解説します。

はじめに結論

副業をしている会社員からよくある質問が

「副業でも青色申告ってできるの?」

というものです。

結論から言うと

副業でも青色申告は可能です。

ただし

副業の所得が「事業所得」であること

が条件になります。

もし副業が

雑所得

と判断される場合

・青色申告は使えない

・赤字繰越もできない

など、税務上の扱いが大きく変わります。

この記事では

・副業でも青色申告できる条件

・会社員が注意すべきポイント

・税務上の判断基準

をわかりやすく解説します。

副業でも青色申告はできる?

結論として

副業でも青色申告は可能です。

ただし条件があります。

それは

事業所得として認められること

です。

青色申告は

・事業所得

・不動産所得

・山林所得

で利用できる制度です。

つまり

副業が事業として認められるか

がポイントになります。

副業が青色申告できるケース

次のような副業は

事業所得として認められる可能性

があります。

・継続的なネットショップ

・フリーランス業務

・ライターやデザイナー

・プログラミング案件

・講師業

・YouTubeやブログの広告収入

これらは

継続性・営利性

があるため

事業として認められるケースが多いです。

青色申告ができない副業

一方で次のような副業は

雑所得

と判断されることがあります。

例えば

・単発の転売

・趣味レベルの活動

・継続性がない収入

この場合

青色申告は利用できません。

副業が事業かどうかの判断基準

税務上、事業かどうかは

次のような要素で判断されます。

・継続性

・営利性

・規模

・取引回数

・事業としての管理

これらを総合的に判断して

事業所得か雑所得か

が決まります。

青色申告を使うための条件

副業で青色申告を使うには

次の条件を満たす必要があります。

・青色申告承認申請書を提出

・複式簿記で帳簿を作成

・確定申告を期限内に提出

・電子申告(65万円控除の場合)

青色申告65万円控除を受けるための条件については

👉 青色申告65万円控除の条件とは?複式簿記・e-Taxの要件を解説

で詳しく説明しています。

青色申告のメリット

副業でも青色申告を使うメリットは大きいです。

主なメリットは次のとおりです。

・最大65万円控除

・赤字の繰越

・家族給与の経費化

特に

65万円控除

は節税効果が大きく

所得税と住民税を合わせて

10万円〜30万円ほど税金が減る

ケースもあります。

青色申告の節税効果については

👉 青色申告はいくらお得?65万円控除の節税額をわかりやすく解説

で具体的な金額を解説しています。

税理士事務所で働く現役FPからのワンポイント

Q. 副業でも青色申告にした方がいい?

副業でも

事業として継続する予定なら青色申告がおすすめです。

理由は

節税メリットが大きいからです。

Q. 副業の収入が少なくても青色申告できる?

収入の金額だけで

青色申告が使えるかどうかは決まりません。

重要なのは

事業として継続しているか

です。

売上が小さくても

・継続している

・事業として活動している

場合は青色申告が認められるケースがあります。

Q. 会社員の副業で注意することは?

会社員の副業では

事業所得か雑所得か

の判断が特に重要です。

副業と判断されると

・青色申告が使えない

・赤字が使えない

可能性があります。

FPからのアドバイス

ポイント①

副業であっても、収入につながる行動を始める前から青色申告を意識しておくことが大切です。

なぜなら

最初に収入を得た年の年末時点で、その活動が事業と判断されれば

その年の活動すべてが事業として課税される可能性

があるためです。

副業が事業として拡大する予定があるなら

早めに青色申告の準備をしておくと安心です。

青色申告の承認申請には

提出期限

があります。

青色申告の申請期限については

👉 青色申告はいつまでに申請?期限と間に合わない場合を解説

で詳しく解説しています。

副業が大きくなってから青色申告を検討すると

その年は白色申告しか使えない

というケースもあります。

ポイント②

青色申告として認められるかどうかは、最終的には納税者本人の判断になります。

その判断基準となる主な要素は次の3つです。

①継続性

②営利性

③収入の内容(規模や状況)

ただし

どれか1つを満たせば良いわけでもなく

どれかを満たさなくても認められることがあります。

つまり

総合判断

になります。

例えば

・赤字でも利益を出す目的で活動していれば営利性は認められる可能性があります

・病気などで一時的に休業していても継続性が認められることがあります

・収入が少なくても将来的な事業拡大が見込める活動なら事業と判断されることもあります

このように

本人が事業として認識し、それを説明できること

が重要になります。

ポイント③

実務上、税務署は会社員の副業に対して比較的慎重に見ています。

例えば過去には

収入300万円を事業規模の目安とする通達

が出されたこともあります。

現在は制度が整理されていますが

通達とは

「税務署がどのように判断するか」

という内部基準のようなものです。

法律ではありませんが

税務調査の判断基準

として使われることがあります。

また

会社員の場合

給与所得と事業所得を組み合わせると

事業赤字を給与から差し引くことができます。

この制度を悪用して

架空の事業赤字を作るケースも過去にあったため

会社員の副業は税務署のチェックが入りやすい分野

でもあります。

まとめ

副業でも

事業所得として認められれば青色申告は可能

です。

ただし

副業の内容によっては

雑所得

と判断されることがあります。

青色申告を検討する場合は

・副業の継続性

・事業規模

・収入の内容

を確認して判断することが大切です。

関連記事

青色申告について詳しく知りたい方は、こちらの記事も参考にしてください。

👉 青色申告とは?メリット・デメリットを完全解説

コメント